RBSE Class 12 Accountancy Board Paper 2018 are part of RBSE Class 12 Accountancy Board Model Papers. Here we have given Rajasthan RBSE Class 12 Accountancy Board Paper 2018.

| Board | RBSE |

| Textbook | SIERT, Rajasthan |

| Class | Class 12 |

| Subject | Accountancy |

| Paper Set | Board Paper 2018 |

| Category | RBSE Model Papers |

Rajasthan RBSE Class 12 Accountancy Board Paper 2018

समयः 3.15 घण्टे

पूर्णांक : 80

परीक्षार्थियों के लिए सामान्य निर्देशः

- परीक्षार्थी सर्वप्रथम अपने प्रश्न पत्र पर नामांक अनिर्वायतः लिखें।

- सभी प्रश्न करने अनिवार्य हैं।

- प्रत्येक प्रश्न का उत्तर; दी गई उत्तर-पुस्तिका में ही लिखें।

- जिन प्रश्नों में आंतरिक खण्ड है, उन सभी के उत्तर एक साथ ही लिखें।

-

- यह प्रश्न पत्र दो खण्डों में विभक्त है- अ और ब।

- खण्ड ‘अ’ सभी छात्रों के लिए अनिवार्य है।

- खण्ड ‘ब’ के दो भाग हैं, प्रत्येक भाग में सात प्रश्न हैं। परीक्षार्थी को किसी एक भाग के सभी सात प्रश्नों को हल करना है।

-

खण्ड प्रश्न संख्या अंक प्रत्येक प्रश्न अ 1-8 1 9-14 2 15-21 4 22-23 6 अथवा

खण्ड प्रश्न संख्या अंक प्रत्येक प्रश्न ब 24-25 1 26-27 2 28-29 4 30 6 - प्रश्न संख्या 22 (खण्ड-अ) तथा 30 (खण्ड-ब) में आन्तरिक विकल्प हैं।

खण्ड – अ

प्रश्न 1.

एक फर्म में साझेदारों की अधिकतम सदस्यों की सीमा क्या है?

प्रश्न 2.

साझेदार की निवृत्ति के समय पुस्तकों में प्लान्टर 50,000 पर दिखाया गया है। इसका मूल्य १ 5,000 से बढ़ाना है। इस सम्बन्ध में लेखी प्रविष्टि कीजिए।

प्रश्न 3.

साझेदार की निवृत्ति पर संयुक्त बीमा पॉलिसी खाता चिट्ठे में किस मूल्य पर दिखाया जाता है जब साझेदार इसे चिट्ठे में दिखाने का निश्चय करते हैं।

![]()

प्रश्न 4.

किसी लेखा वर्ष के मध्य साझेदार की मृत्यु की तिथि तक उसके लाभों में हिस्से की गणना करने की विधियों के नाम लिखिए।

प्रश्न 5.

समापन पर पुस्तकों में नहीं दिखाये गये दायित्व का भुगतान पुस्तकों में नहीं दिखाई गई सम्पत्ति से करने पर बनाई जाने वाली प्रविष्टि लिखिये।

प्रश्न 6.

सारिणी एफ लागू होने पर अग्रिम प्राप्त माँग पर दिये जाने वाले ब्याज की दर लिखिये।

प्रश्न 7.

₹ 100 वाले एक 12% ऋणपत्र का निर्गमन ₹ 110 पर किया गया जिसका शोधन ₹ 120 पर किया जाना है। ऋणपत्र निर्गमन की एक प्रविष्टि बनाइये। (विवरण की आवश्यकता नहीं है)

प्रश्न 8.

यदि प्रत्येक सह साहसी अपने ही लेखे लिखता है तो एक सह-साहसी द्वारा उधार माल बेचने पर प्राप्त बिल को बैंक से भुनाने पर दिये जाने वाले बट्टे को वह अपनी पुस्तकों में किस खाते में दिखायेगा ?

प्रश्न 9.

ए व बी 3:2 में लाभ बाँटते हुए साझेदार हैं। सी को लाभों में 1/4 भाग के लिए प्रवेश देते समय कर्मचारी क्षति पूर्ति संचय का शेषर 10,000 दायित्व पक्ष में दिखाया हुआ है। प्रवेश के समय की जाने वाली लेखांकन प्रविष्टि कीजिये, यदि इस सम्बन्ध में अन्य कोई सूचना नहीं दी हो। (विवरण की आवश्यकता नहीं है)

प्रश्न 10.

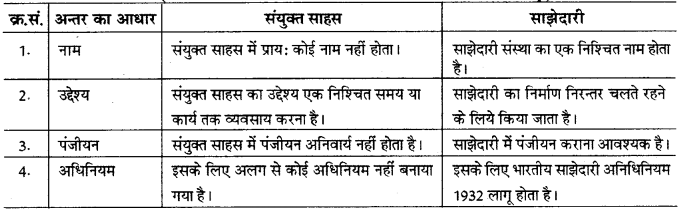

संयुक्त साहस एवं साझेदारी में कोई चार उत्तर लिखिए।

प्रश्न 11.

बीजक मूल्य पर माल का प्रेषण करने पर, बीजक मूल्य में शामिल लाभ के प्रभाव को समाप्त करने के लिए प्रेषक की पुस्तक में बनाई जाने वाली चार समायोजन प्रविष्टियाँ दीजिए। (विवरण की आवश्यकता नहीं है।)

![]()

प्रश्न 12.

ए ने ₹ 60,000 के बीजक मूल्य का माल प्रेषण किया। प्रेषणी ने इसमें से आधा माल ₹ 30,000 में तथा शेष माल ₹ 40,000 में बेच दिया। वह 5 प्रतिशत सामान्य कमीशन व 20 प्रतिशत अधिभावी कमीशन प्राप्त करने का अधिकारी है। सामान्य व अधिभावी कमीशन की राशि की गणना कीजिए।

प्रश्न 13.

प्राप्ति व भुगतान खाता बनाते समय निम्नांकित मदों को इस खाते में कहाँ पर दिखाया जायेगा:

- चालू वर्ष का बकाया वेतन।

- स्थायी सम्पत्ति की बिक्री की राशि

- पुस्तक खरीद नगद ।

- चालू वर्ष में विनियोग पर अर्जित जो बकाया है।

प्रश्न 14.

आय-व्यय खाता व चिट्ठा बनाते समय निम्नांकित मदों को कहाँ पर दिखाया जायेगा:

- वसीयत से प्राप्ति

- प्रवेश शुल्क

प्रश्न 15.

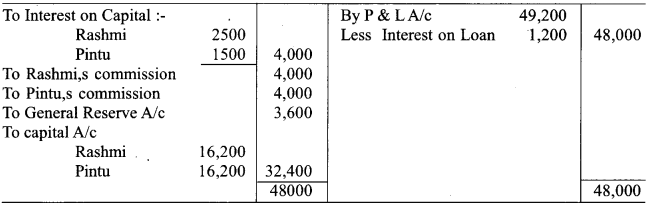

रश्मि व पिन्टू क्रमश: ₹ 50,000 व ₹ 30,000 की पूँजी के साथ साझेदार हैं। निम्न पर विचार करने से पूर्व फर्म का लाभ ₹ 49,200, 31 मार्च 2017 को समाप्त वर्ष के लिए था।

- पूँजी पर 5% वार्षिक दर से ब्याज दिया जाना है।

- रश्मि को विक्रय पर 2% कमीशन दिया जाना है, विक्रय ₹ 2,00,000 है।

- पिन्टू को वितरण योग्य लाभ का 19% कमीशन (इस कमीशन व संचय से पूर्व) दिया जाना है।

- यह निर्णय किया गया कि विभाजन योग्य लाभ का 10% संचय में अन्तरित किया जाये।

- रश्मि ने फर्म को ₹ 20,000 ऋण दिनांक 1.4.2016 को दिया है।

लाभ-हानि खाता (यदि आवश्यक हो) तथा लाभ-हानि नियोजन खाता 31 मार्च 2017 को समाप्त होने वाले वर्ष के लिए बनाइये।

प्रश्न 16.

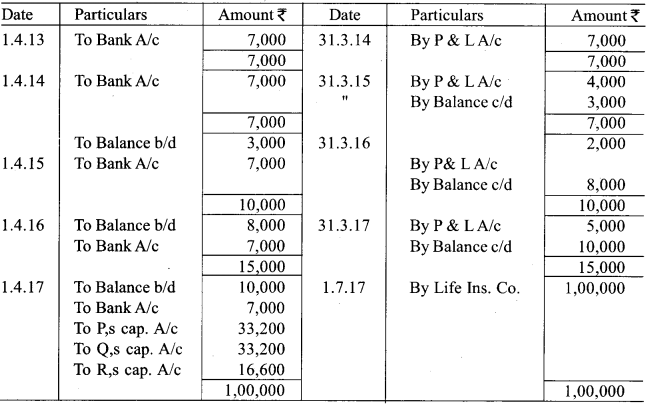

पी, क्यू व आर एक फर्म में 2:2:1 में लाभ बाँटते हुए साझेदार हैं। फर्म ने सभी साझेदारों के जीवन पर एक संयुक्त जीवन बीमा पॉलिसी ₹ 1,00,000 दिनांक 1.4.2013 को ली। पॉलिसी का समर्पण मूल्य इस प्रकार है: 31.3.2014 को शून्य, 31.3.2015 को ₹ 3000, 31.3.2016 को ₹ 8,000 एवं 31.3.2017 को ₹ 10,000। फर्म ₹ 7,000 वार्षिक प्रीमियम प्रतिवर्ष 1 अप्रैल को चुकाती है। यदि प्रीमियम को विनियोग माना जाता है तथा क्यू की मृत्यु 1.7.2017 को हो गई। सभी वर्षों के लिए संयुक्त बीमा पॉलिसी खाता बनाइये।

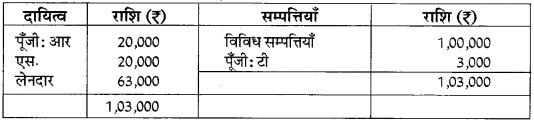

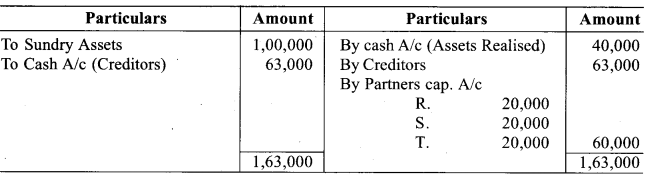

प्रश्न 17.

आर, एस व टी एक फर्म में साझेदार हैं। 31 मार्च 2017 को फर्म का चिट्ठा निम्न प्रकार है :

चिट्ठा 31 मार्च 2017 को

31 मार्च 2017 को टी के दिवालिया होने पर फर्म का समापन कर दिया गया। टी से कुछ भी वसूल न हो सका। फर्म की सम्पत्तियों से ₹ 40,000 वसूल हुए। गार्नर बनाम मरे नियम लागू होने पर समापन पर आवश्यक खाते बनाइये। वसूली की हानि साझेदार नगद नहीं लाते हैं।

![]()

प्रश्न 18.

एक कम्पनी के आर्थिक चिट्ठे में निम्नलिखित मदों को आप किन शीर्षक व उपशीर्षकों के अन्तर्गत दिखायेंगे-

- अयाचित लाभांश

- प्रतिभूति प्रीमियम

- प्रस्तावित लाभांश

- स्वीकृतियाँ।

- ऋणपत्र

- अग्रिम माँग

- कर के लिए आयोजन

- पूर्वदत्त बीमा

प्रश्न 19.

‘के’ व ‘वी’ माल के क्रय विक्रय के लिए संयुक्त साहस में प्रवेश करते हैं तथा लाभ बराबर-बराबर बाँटते हैं। ‘क’ ने ₹ 40,000 का माल खरीदा। ‘वी’ ने भी ₹ 60,000 का माल खरीदा। ‘के’ ने कुछ माल ₹ 45,000 में और ‘वी’ ने कुछ माल ₹ 70,000 में बेचा। शेष माल ‘के’ ने ₹ 8000 में ले लिया। प्रत्येक साहसी केवल स्वयं के लेखे रखता है। दोनों साहसियों की पुस्तकों में आवश्यक खाते बनाइये तथा संयुक्त साहस व्यवहारों के लाभ-हानि की गणना हेतु भी आवश्यक खाता बनाइये।

प्रश्न 20.

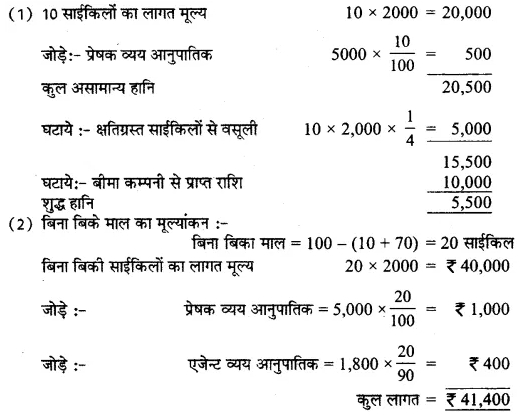

करण ने 100 साईकिलें स्वीटी को ₹ 2,000 प्रति साईकिल के मूल्य पर प्रेषण पर भेजी। मार्ग में 10 साईकिलें दुर्घटनाग्रस्त हो गई तथा क्रय मूल्य का 1/4 इनसे वसूल हुआ। प्रेषकी ने 70 साईकिलें ₹ 2,500 प्रति साईकिल की दर से बेच दीं तथा माल प्राप्त होने पर ₹ 1,800 चुंगी के व ₹ 2,000 विक्रय व्यय चुकाये। बीमा कम्पनी से हानि के ₹ 10,000 वसूल हुए। असामान्य हानि व बिना बिके स्टॉक का मूल्यांकन कीजिये। प्रेषक ने ₹ 5,000 प्रेषण व्यय के चुकाये।

प्रश्न 21.

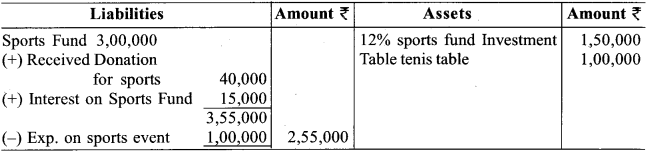

निम्नांकित सूचनाओं से 31 मार्च 2017 को समाप्त होने वाले वर्ष के आय-व्यय खाते व उस दिन को बनाये जाने वाले चिट्ठे में खेल सम्बन्धी सूचनाओं को दर्शाइये।

| प्रारम्भिक खेल कोष | ₹ 3,00,000 |

| 12% खेल कोष विनियोग (प्रारम्भिक) | ₹ 150,000 |

| वर्ष के दौरान खेल पर किये गये व्यय | ₹ 1,00,000 |

| वर्ष के दौरान खेल कार्यों के लिए प्राप्त दान | ₹ 40,000 |

| वर्ष के अन्तिम दिन 1,00,000 मूल्य की टेबिल टेनिस की टेबल दान में प्राप्त की कोष विनियोग पर प्राप्त ब्याज | ₹ 15,000 |

| टेबिल टेनिस टेबल पर मूल्य ह्यस दर 10% वार्षिक है। |

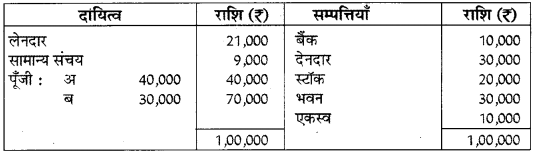

प्रश्न 22.

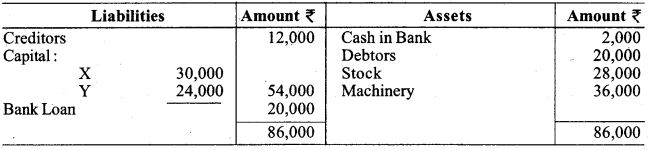

ए व बी 2:1 के अनुपात में लाभ बाँटते हैं। 31 मार्च 2017 का चिट्ठा निम्न प्रकार हैं:

चिट्ठा 31 मार्च 2017 को

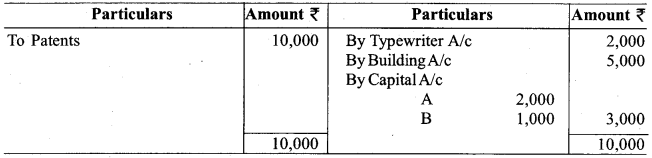

- अप्रैल 2017 को सी को साझेदारी में सम्मिलित किया गया। नया लाभ विभाजन अनुपात 3:2:1 होगा। निम्नांकित समायोजनों के बाद सी फर्म में अपने हिस्से के अनुसार पूँजी नगद लाता है।

- सी ख्याति के लिए ₹ 10,000 नगद लाता है।

- भवन का मूल्य ₹ 35,000 आँका गया।

- पुराना टाईपराईटर जिसका मूल्य ₹ 2,000 है। पुस्तकों में नहीं लिखा है। इसे अब पुस्तकों में लिखना है।

- एकस्व का मूल्य शून्य है, पुनर्मूल्यांकन खाता, पूँजी खाते व नई फर्म का चिट्ठा बनाइये।

![]()

अथवा

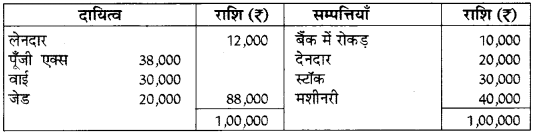

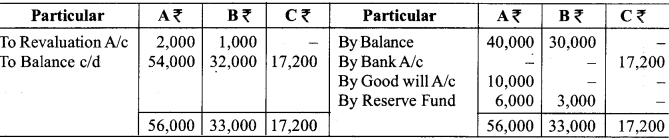

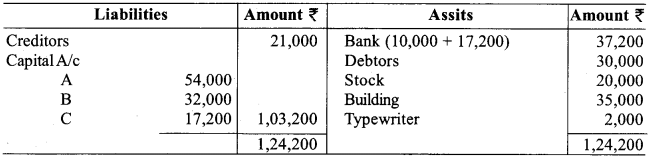

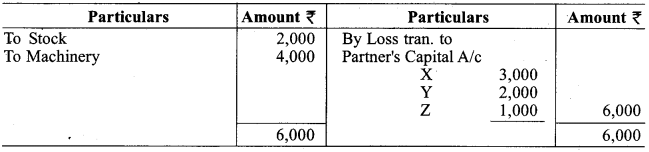

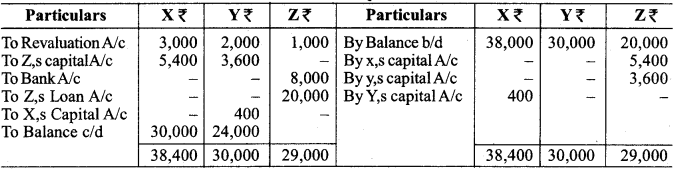

एक्स, वाई तथा जेड 3:2:1 के अनुपात में लाभ बाँटते हैं। 31 मार्च 2017 का चिट्ठा निम्नानुसार है:

चिट्ठा 31 मार्च 2017 को

इस तिथि को जेड अवकाश ग्रहण करता है। शेष साझेदारों का नया अनुपात 5:4 होगा। निम्नांकित शर्ते तय हुईं:

- मशीनरी का मूल्य 10% घटाया जावे।

- स्टॉक ₹ 28,000 तक कम किया जावे।

- एक्स तथा वाई ने निर्णय लिया कि उनकी पूँजी उनके नये लाभ विभाजन अनुपात में होगी। इसके लिए साझेदार नगद लायेंगे।

- फर्म की ख्याति का मूल्यांकन के ₹ 54,000 किया गया तथा बिना ख्याति खाता खोले ख्याति का समायोजन करना है।

- जेड को अवकाश ग्रहण पर ₹ 8,000 नगद दिये गये। शेष राशि उसके ऋण खाते में हस्तान्तरित की गई। उपरोक्त सूचनाओं से पुनर्मूल्यांकन खाता, पूँजी खाते व नया चिठ्ठा बनाइये।

प्रश्न 23.

आर लि. ने 200,000 समता अंश ₹ 100 वाले ₹ 120 प्रति अंश पर जारी किये। भुगतान इस प्रकार देय है: आवेदन पर ₹ 10 प्रति अंश, बंटन पर ₹ 40 प्रति अंश (प्रीमियम सहित), शेष प्रथम व अन्तिम माँग पर । आवेदन पर प्राप्त आधि वय राशि का प्रयोग बंटन व प्रथम व अन्तिम मांग पर देय राशियों के लिए किया जाता है। यदि कोई आवंटन नहीं किया है तो समस्त राशि लौटानी है। 33,000 अंशों के लिये आवेदन प्राप्त हुए। 12,000 अंशों के आवेदकों को 2,000 अंश आवंटित किये, 3,000 अंशों के आवेदकों को पूरी राशि लौटाई गई शेष आवेदकों को पूर्ण बंटन किया गया। समस्त देय राशियाँ यथासमय प्राप्त हो गईं। उपरोक्त व्यवहारों के लिए कम्पनी की पुस्तकों में सभी प्रविष्टियाँ कीजिये। (विवरण की आवश्यकता नहीं है।)

खण्ड – ब

खण्ड ‘ब’ के दो भाग हैं। प्रत्येक भाग में सात प्रश्न हैं। परीक्षार्थियों को किसी एक भाग के सात प्रश्नों को हल करना है।

प्रश्न 24.

क्षैतिज व लम्बवत विश्लेषण में कोई दो अन्तर लिखिए।

प्रश्न 25.

यदि चालू दायित्व ₹ 1,50,000 है तथा चालू अनुपात 3:1 हो तो चालू सम्पत्तियाँ ज्ञात कीजिए।

_ Current Assets 3

प्रश्न 26.

परिचालन से आय की सूचना निम्नानुसार है- वर्ष 2012-13 को आधार मानते हुए वर्ष 2016-17 तक हुए परिवर्तनों के मापन हेतु प्रवृत्ति प्रतिशत ज्ञात कीजिए। (लाखों १ में)

| वर्ष | 2012-13 | 2013-14 | 2014-15 | 2015-16 | 2016-17 |

| परिचालन से आय | 20 | 22 | 25 | 28 | 30 |

प्रश्न 27.

एक्स लि. की पुस्तकों से 31 मार्च 2017 को निम्न शेष लिये गये व्यापारिक प्राप्य आवर्त अनुपात ज्ञात कीजिए। संचालन से कुल सकल आगम ₹ 2,00,000 संचालन से नगद आगम ₹ 30,000; संचालन से आगम वापसी ₹ 10,000; प्रा. देनदार ₹ 50,000; अन्तिम देनदार ₹ 30,000।

![]()

प्रश्न 28.

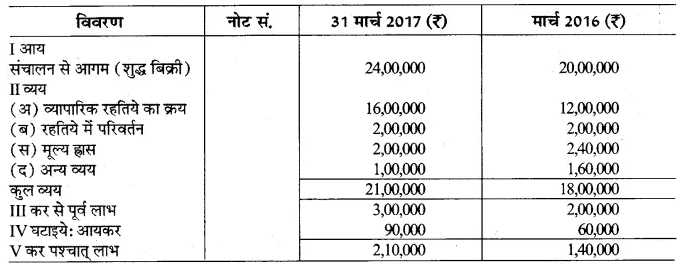

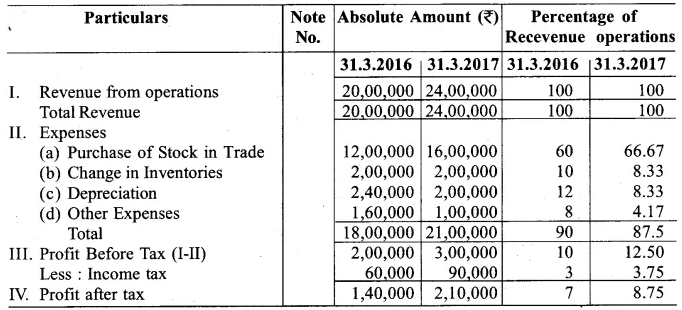

सी लि. के 31 मार्च 2016 व 2017 को समाप्त होने वाले वर्ष के आय विवरण (लाभ-हानि विवरण) नीचे दिये गये हैं। समानाकार आय विवरण बनाइये।

प्रश्न 29.

लेखांकन में नैतिकता के कोई चार स्रोत लिखिए।

प्रश्न 30.

निम्नांकित सूचनाओं से अग्रलिखित अनुपात ज्ञात कीजिए

अथवा

निम्नांकित सूचनाओं से चालू अनुपात, त्वरित अनुपात, ऋण-समता अनुपात, स्वामित्व अनुपात एवं शोधन क्षमता अनुपात ज्ञांत करो।

चालू दायित्व ₹ 1,00,000 पूँजी ₹ 5,00,000 सामान्य संचय ₹ 1,00,000; लाभ-हानि खाते का क्रेडिट शेष ₹ 1,00,000; 10% ऋण-पत्र ₹ 3,00,000 गैर चालू सम्पत्तियाँ ₹ 7,00,000; स्कन्ध ₹ 2,00,000 व्यापारिक प्राप्यताएँ ₹ 1,50,000 नगद व नगद तुल्य ₹ 50,000।

उत्तरम्

उत्तर 1:

50 सदस्य।

उत्तर 2:

| Plant A/c Dr. | 5,000 |

| To Revaluation A/c (Being Value of Plant increased) |

5,000 |

उत्तर 3:

समर्पण मूल्य पर।

उत्तर 4:

- समय के आधार पर

- विक्रय के आधार पर।

![]()

उत्तर 5:

| Realisation A/c Dr To cash A/C (Unrecorded liabilities paid off) |

उत्तर 6:

12 प्रतिशत।

उत्तर 7:

| Bank A/c Dr. | 110 |

| To Debentures A/c | 100 |

| To Securities premium A/c | 10 |

उत्तर 8:

Joint Venture with Co-ventures A/c में।

उत्तर 9:

| Workmen Compensation Reserve A/c Dr | 10,000 |

| To A,s capital A/C | 6,000 |

| To B,s capital A/c | 4,000 |

उत्तर 10:

संयुक्त साहस एवं साझेदारी में अन्तर

(Difference Between Joint Venture and Partnership)

उत्तर 11:

Invoice Accounting Entries when goods sent on consignment at invoice price.

| (1) Unrealised profit included in goods sent on consignment Goods sent on Consignment A/c Dr. To Consignment A/c |

| (2) Unrealised profit included in opening stock Stock Reserve A/c Dr. To Consignment A/c |

| (3) Unrealised profit included in closing stock Consignment A/c Dr. To Stock Reserve A/c |

| (4) Unrealised profit included in abnormal loss Consignment A/c. Dr. To Abnormal Loss A/c |

![]()

उत्तर 12:

- 5% General Commission on Invoice Price

\(60,000 \times \frac{5}{10} = 3,000 /-\) - 20% overriding commission

\((70,000-60,000) \times \frac{20}{100} = 1,000 /-\)

उत्तर 13:

- चालू वर्ष का बकाया वेतन – कोई लेखा नहीं।

- स्थायी सम्पत्ति की बिक्री पर प्राप्त राशि को प्राप्ति पक्ष (Debit Side) में दिखाया जायेगा।

- पुस्तक खरीद नगद को भुगतान पक्ष (Credit Side) में दिखाया जायेगा।

- चालू वर्ष में विनियोग पर अर्जित ब्याज जो बकाया है उसका लेखा प्राप्ति एवं भुगतान खाने में नहीं होगा।

उत्तर 14:

- वसीयत से प्राप्ति की राशि कम होने पर आय-व्यय खाते में जमापक्ष में तथा बड़ी राशि होने पर चिट्ठे के दायित्व पक्ष में दर्शाया जायेगा।

- प्रवेश शुल्क आय-व्यये खाते में आय पक्ष में दर्शाया जाएगा।

उत्तर 15:

Profit & Loss Appropriation A/c

उत्तर16:

Dr.

Joint Life Policy Account

![]()

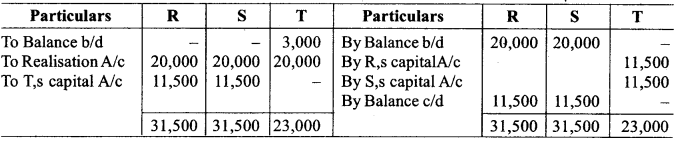

उत्तर 17:

Realisation A/c Particulars

Partener’s Capital A/C

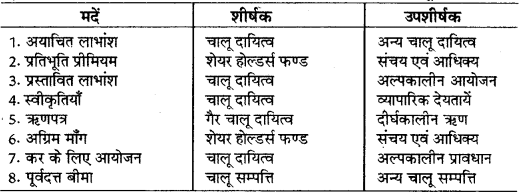

उत्तर 18:

उत्तर 19:

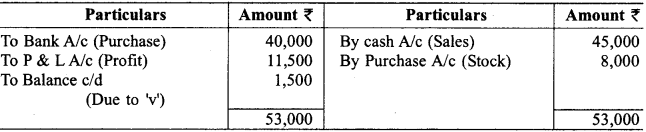

In the Books of ‘K’

Joint Venture with ‘V’s Alc

In the Books of ‘v’

Joint Venture with ‘k’ A/c

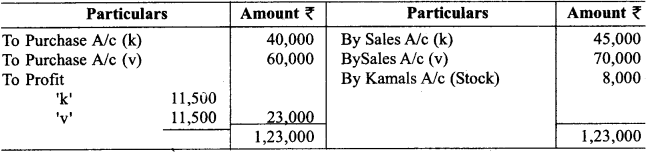

Memorandum Joint Venture A/c

![]()

उत्तर 20:

उत्तर 21:

Balance Sheet (As in 31 March 2017)

उत्तर 22:

Revaluation A/c

Partner’s Capital A/c

Balance Sheet of the new firm

Working note :

- Sacrificing Ratio = old profit sharing Ratio – New Profit Sharing Ratio

\(A = \frac{2}{3} – \frac {3}{6} = \frac {L}{6} , B = \frac{L}{3} – \frac{2}{6} = Nill \) - Adjustment of capital = Total adjustment capital of ‘A’ and ‘B’ = 54000 + 32000 = 86,000

Share in profit of ‘A’ and ‘B’ = \(\frac {5}{6}\)

Total Capital of Firm = \(86000 \times\frac {6}{5} = 1,03,200 \)

‘C’s capital = \(1,03,200 \times\frac {1}{6} = 17,200\)

![]()

अथवा

Revaluation A/c

Partner’s Capital A/c

Balance Sheet of New Firm

उत्तर 23:

Journal Entries

| Date | Particulars | L.F | Amount Dr (₹) | Amount Cr (₹) |

| Bank A/c Dr. | 3,30,000 | |||

| To Equity Share App. A/c | 3,30,000 | |||

| Equity Share App. A/c Dr. | 2,00,000 | |||

| To Equity Share cap. A/c | 2,00,000 | |||

| Equity Share App. A/c Dr. | 30,000 | |||

| To Bank A/c | 30,000 | |||

| Equity Share All. A/c Dr. | 8,00,000 | |||

| To Equity Share capital A/c | 4,00,000 | |||

| To Securities Premium A/c | 4,00,000 | |||

| Bank A/c Dr. | 7,20,000 | |||

| Equity Share App. A/c Dr. | 80,000 | |||

| To Equity Share All. A/c | 8,00,000 | |||

| Equity Share first call A/c Dr. | 7,00,000 | |||

| To Equity Share capital. A/c | 7,00,000 | |||

| Bank A/c Dr. | 6,80,000 | |||

| Equity Share App. A/c Dr. | 20,000 | |||

| To equity share First A/c | 7,00,000 | |||

| Equity Share final call A/c Dr. | 7,00,000 | |||

| To Equity Share Capital A/c | 7,00,000 | |||

| Bank A/c Dr. | 7,00,000 | |||

| To Equity Share Final Call A/c | 7,00,000 |

![]()

उत्तर 24:

अन्तर

| अन्तर का आधार | क्षैतिज विश्लेषण | लम्बवत् विश्लेषण | |

| 1. | अवधि | इसमें दो या दो से अधिक अवधि के वित्तीय विवरणों के समंक चाहिये। | इसमें एक अवधि के ही वित्तीय विवरण समंक चाहिये। |

| 2. | उपयोगिता | यह काल श्रेणी विश्लेषणों में उपयोगी है। | यह परिच्छेद विश्लेषणों में उपयोगी है। |

उत्तर 25:

\(Current Ratio = \frac{\text {Current Assets}}{\text {Current Liabilities}} = \frac {3}{1}\)

So, current Assets = ₹ 1,50,000 × 3 = ₹ 4,50,000

उत्तर 26:

Statement Showing Trend of Revenue from operation

| वर्ष | आय परिचालन से | आधार वर्ष की अपेक्षा कमी/वृद्धि | आधार वर्ष की अपेक्षा कमी/वृद्धि प्रतिशत में |

| 2012-13 2013-14 2014-15 2015-16 2016-17 |

20 22 25 28 30 |

– 2 5 8 10 |

– 10% 25% 40% 50% |

उत्तर 27:

Trade Receivables Turn over Ratio = \(\frac{\text {Net Credit Revenue from Operations}}{\text {Average Trade Receivables}}\)

Net Credit Revenue for operation = 2,00,000 – (30,000 + 10,000) = 1,60,000

Average Trade Receivable = \(\frac{\text { Opening Debtors }+\text { Closing Debtors }}{2}\)

\(\frac {50,000 + 30,000}{2} = 40,000\)

Trade Receivables Turn over Ratio = \(\frac {1,60,000}{40,000} = 4 Times\)

उत्तर 28:

Common Size Statement of Profit and Loss (31st March 2016 and 2017)

उत्तर 29:

नैतिकता के विभिन्न स्रोत (Various Sources of Ethics) अमेरिका के दो नीतिशास्त्र विशेषज्ञों जॉर्ज एवं जॉन स्टीवर ने नैतिकता के निम्नलिखित स्रोत बताये हैं

- दार्शनिक प्रणालियाँ—प्राचीनकाल से ही विद्वानों ने जीवन एवं कर्तव्य के प्रति कई दार्शनिक प्रणालियाँ विकसित की हैं। ये प्रणालियाँ नैतिक व्यवहार के विभिन्न आयामों को बताती हैं।

- कानून प्रणाली—किसी भी देश में लागू कानून वहाँ के नैतिक मानकों का प्रतिनिधित्व करते हैं। इस प्रकार कानून के द्वारा जीवन के नैतिक पक्षों की शिक्षा भी प्राप्त होती है।

- धर्म—सभी धर्मों में व्यक्तियों को नैतिक व्यवहार करने की शिक्षाएँ दी गई हैं। ये शिक्षाएँ नैतिक व्यवहार का महत्वपूर्ण एवं प्रभावी साधन मानी जाती हैं।

- आनुवांशिक धरोहर—आधुनिक युग में किये गये अनुसन्धानों से जीव विज्ञानों को ऐसे प्रमाण मिले हैं जो बताते हैं कि अच्छाई के गुण, जो किसी व्यक्ति के नैतिक आचरण से सम्बन्धित होते हैं, वे उसकी आनुवांशिक धरोहर हो सकते हैं।

![]()

उत्तर 30:

- चालू अनुपात

- सकल लाभ अनुपात

- परिचालन अनुपात

- शुद्ध लाभ अनुपात

- विनियोग पर प्रत्याय सयंत्र व मशीन ₹ 10,00,000 गैर चालू व्यापारिक विनियोग १4,00,000 चालू सम्पत्तियाँ ₹ 8,00,000 चालू दायित्व ₹ 4,00,000; परिचालन से आगम ₹ 24,00,000 क्रय ₹ 15,00,000; प्रा. स्कन्ध ₹ 1,90,000; अन्तिम स्कन्ध ₹ 1,80,000; मजदूरी ₹ 90,000; कार्यालय वेतन ₹ 80,000; ऋण पत्रों पर ब्याज ₹ 20,000; आयकर ₹40,000।

(i) Current Ratio = \(\frac {\text {Current Assets}}{\text {Current Liabilities}} = \frac {8,00,000}{4,00,000}\) = 2:1

(ii) Cross Profit Ratio = \(\frac {Revenue from operations – Cost of revenue from operations}{Revenue from operations}\)

Cost of Revenue from operations = Purchase + Changesing in Investory + wages

= 15,00,000 + (1,90,000 – 1,80,000) + 90,000 = 16,00,000

Gross Profit Ratio = \(\frac {24,00,000-16,00,000}{24,00,000}\times{100}\) = 33.33%

(iii) Operating Ratio = \(\frac {\text {Operating Cost}}{\text {Revenue from operations}}\times {100}\)

Operating cost = Cost of Revenue from operations + office expensess

= 16,00,000 + 80,000 = 16,80,000

Operating Ratio = \(\frac {16,80,000}{24,00,000}\times {100} = 70\%\)

(iv) Net Profit Ratio = \(\frac {\text {Net Profit}}{\text {Revenue form Operations}}\times {100}\)

\(\frac {6,60,000}{24,00,000}\times{ 100 } = 27.5\%\)

Net Profit = Gross Profit – office exp. – Interest on debentures – Tax

= 8,00,000 – 80,000 – 20,000 – 40,000 = 6,60,000

(v) Return on Investment = \(\frac {\text {Net Profit before Interest} \&\text {tax and Dividends}}{\text {Capital Employed}}\)

Net Profit before Interest & tax = Net Profit + Interest on Debentures + tax

= 6,60,000 + 20,000 + 40,000 = 7,20,000

Capital Employed = Non-current Assets + working capital

= (10,00,000 + 4,00,000) + (8,00,000 – 4,00,000)

= 14,00,000 + 12,00,000 = 26,00,000

Return on Investment = \(\frac {7,20,000 }{26,00,000}\times {100} = 27.69\%\)

![]()

अथवा

1. चालू अनुपात (Current Ratio) = \(\frac {\text {Current Assets}}{\text {Current Liabilities}}\)

Current Assets = 50,000 + 1,50,000 + 2,00,000 = ₹ 4,00,000

Current Ratio = \(\frac {7,00,000}{1,00,000} = 4:1\)

2. त्वरित अनुपात (Quick Ratio) = \(\frac {\text {Quick Assets}}{\text {Current Liabilities}}\)

Current Liabilities Quick Assets = 50,000 + 1,50,000

= ₹ 2,00,000

Quick Ratio = \(\frac {2,00,000}{1,00,000} = 2:1\)

3. Debt Equity Ratio = \(\frac {\text {External Liabilities}}{\text {Internal Liabilities}}\)

External Liabilities = 1,00,000 + 3,00,000 = 4,00,000

Internal Liabilities = 5,00,000 + 1,00,000 + 1,00,000 = 7,00,000

Debt Equity Ratio = \(\frac {4,00,000}{7,00,000} = 0.57:1\)

4. Proprietary Ratio = \(\frac {\text {Proprietary Ratio}}{\text {Total Assets}}\)

Proprietary Fund = 5,00,000 + 1,00,000 + 1,00,000 = 7,00,000

Proprietary Ratio = \(\frac {7,00,000}{11,00,000} = 0.64 : 1\)

5. Solvency Ratio = \(\frac {\text {Total Outsider’s Liabilities}}{\text {Total Assets}}\)

\(=\frac {4,00,000}{11,00,000} = 0.36:1\)We hope the given RBSE Class 12 Accountancy Board Paper 2018 will help you. If you have any query regarding Rajasthan RBSE Class 12 Accountancy Board Paper 2018, drop a comment below and we will get back to you at the earliest.